文|张玉龙 王大林

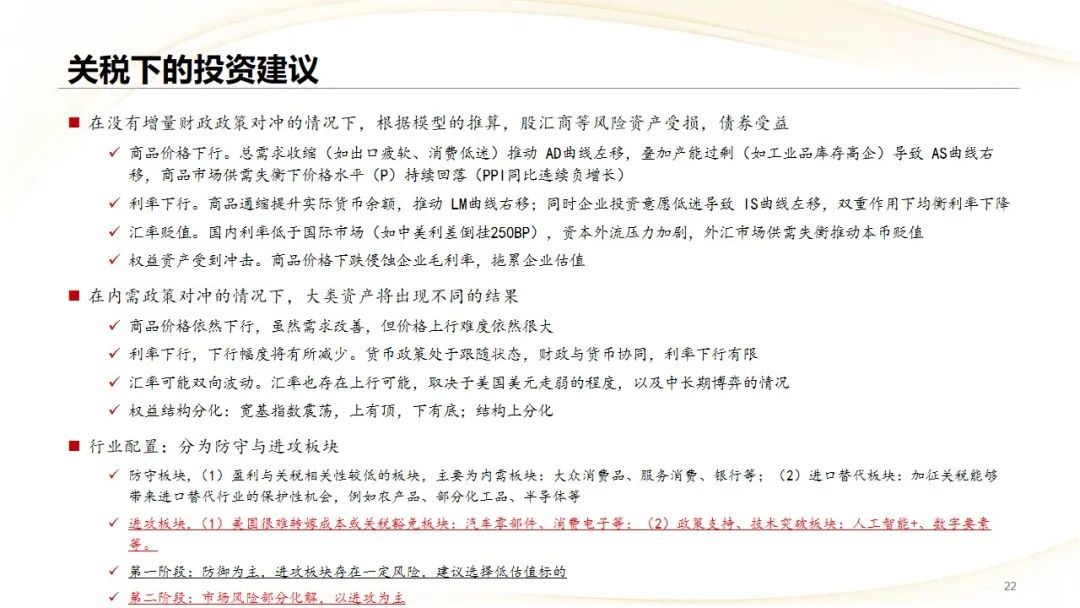

根据模型的推算,在没有增量财政政策对冲的情况下,股汇商等风险资产受损,债券受益。实际中,4月以来,内需政策出台对冲关税负面影响。短期在内需政策对冲的情况下,商品价格、利率依然下行,汇率双向波动,权益市场震荡呈现结构性行情。行业上,进入第二阶段,以进攻板块为主:(1)美国很难转嫁成本或关税豁免板块:汽车零部件、消费电子等;(2)政策支持、技术突破板块:人工智能+、数字要素等;(3)战略板块:稀土等

点击小程序查看报告原文 ]article_adlist-->

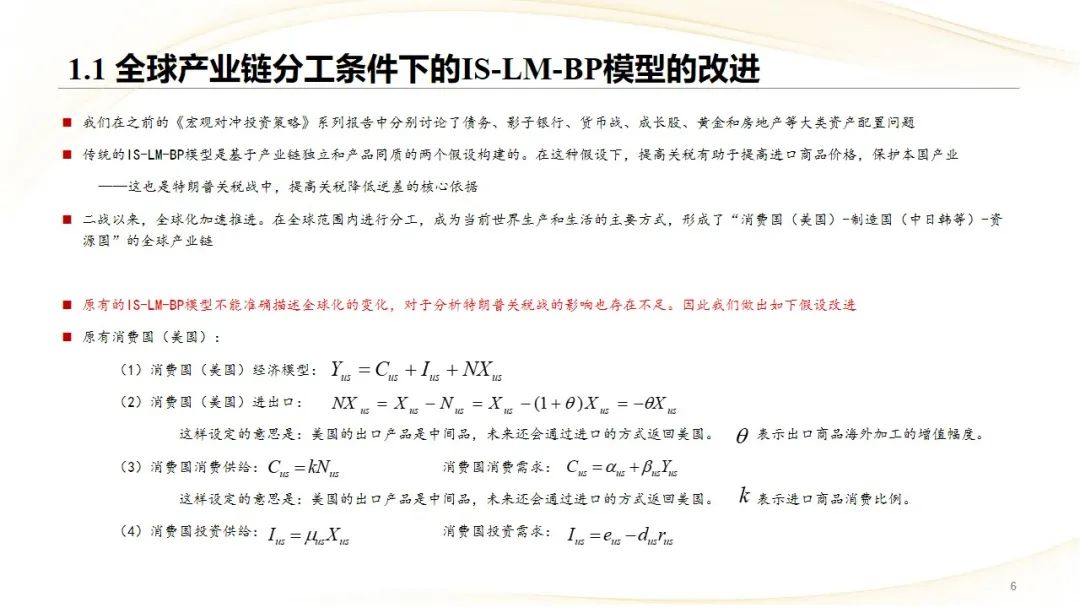

我们在《宏观对冲投资策略》系列报告中分别讨论了债务、影子银行、货币战、成长股、黄金和房地产等大类资产配置问题。系统构建了基于经济周期轮动的资产配置框架。随着全球贸易摩擦升级为系统性关税战,原有的IS-LM-BP模型不能准确描述全球化的变化,对于分析特朗普关税战的影响也存在不足,因此我们模型做出改进,以此描述:(1)生产国和消费国在关税系统性提升后经济指标的变化;(2)重要大类资产的表现

一、理论:宏观模型的修订及关税的理论影响

1、对消费国及生产国的进出口函数进行修正,以直观反映关税的影响

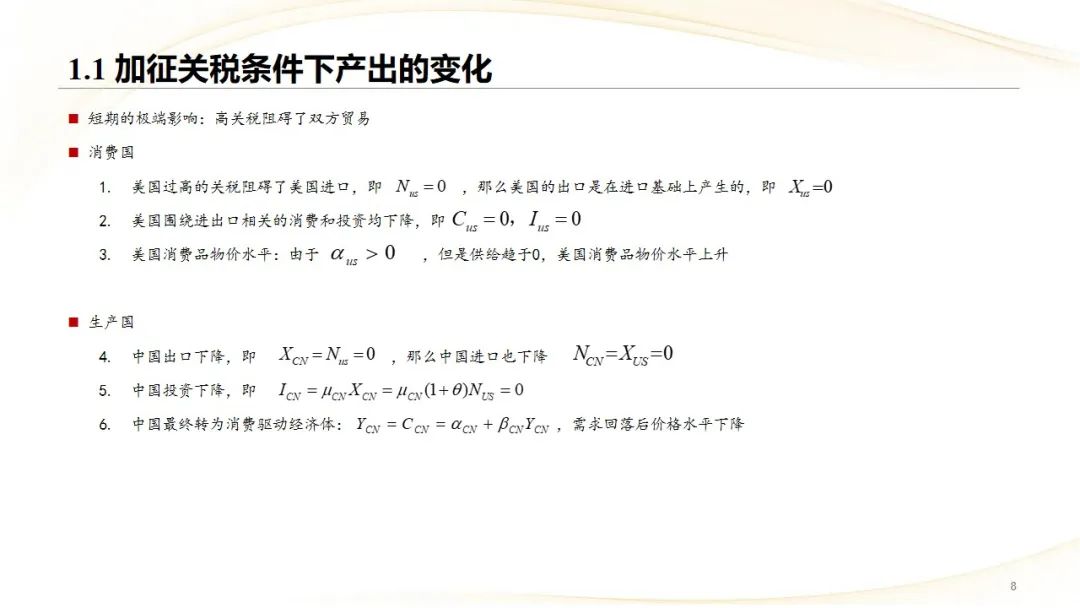

2、短期的极端影响:高关税阻碍了双方贸易,对双方的产出、价格、就业、利率、汇率等宏观变量产生负面影响

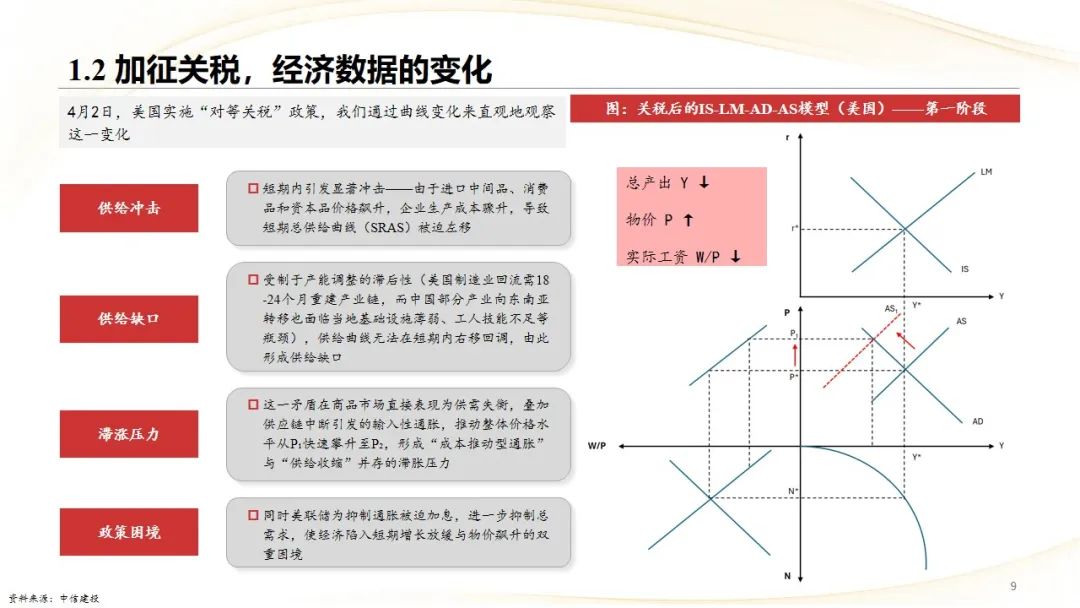

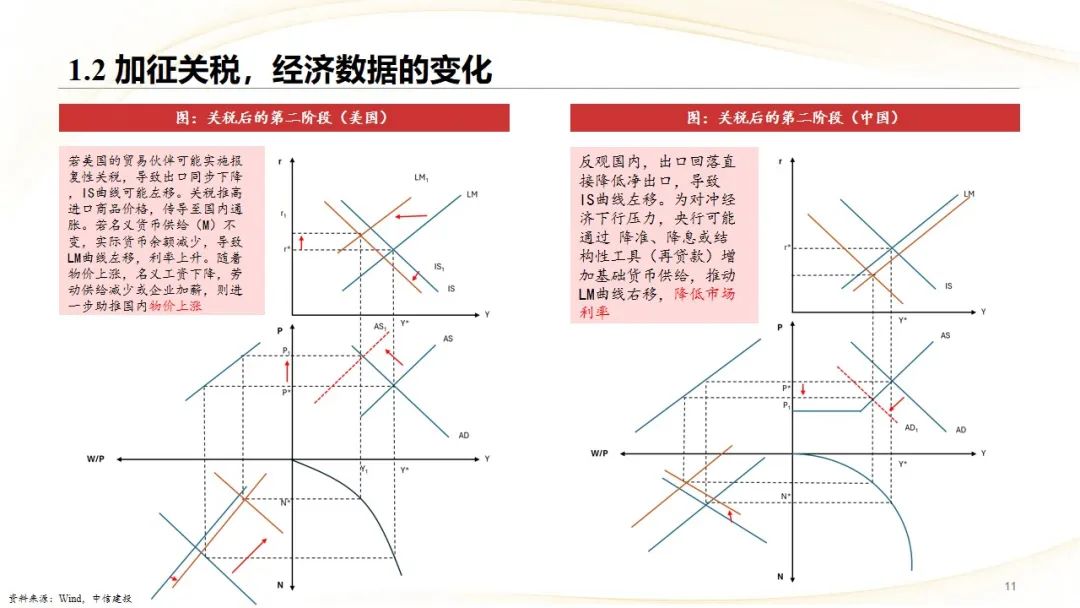

3、对消费国而言,直接的影响是:初期,总产出下降,物价显著抬升,实际工资下降。若美国的贸易伙伴可能实施报复性关税,导致出口同步下降,IS曲线可能左移。关税推高进口商品价格,传导至国内大幅通胀。若名义货币供给(M)不变,实际货币余额减少,导致 LM曲线左移,利率上升。随着物价上涨,名义工资下降,劳动供给减少或企业加薪,则进一步助推国内物价上涨

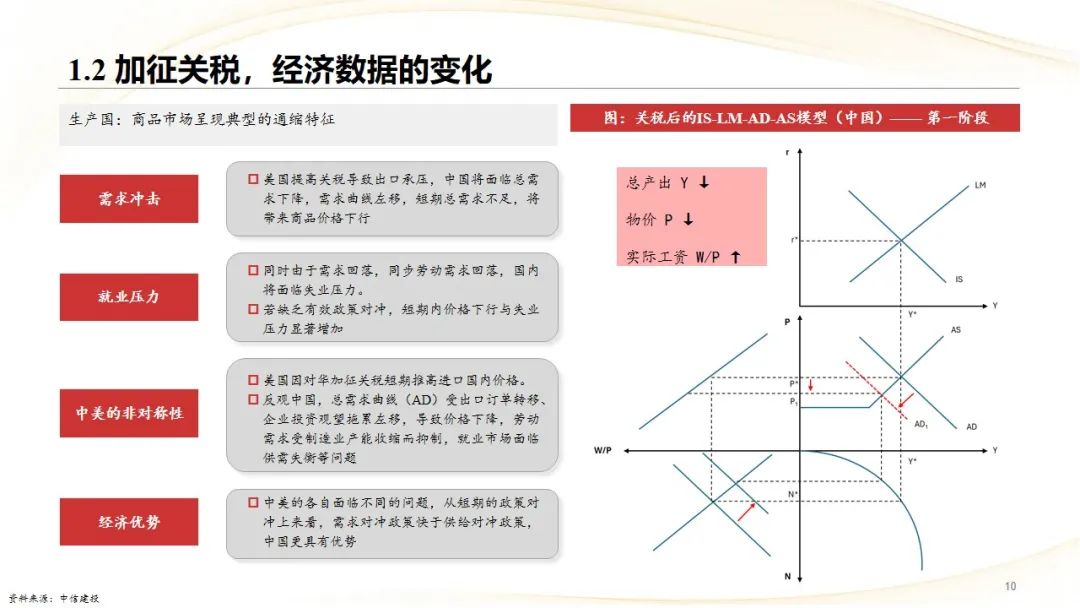

4、对生产国而言,直接的影响是:初期,总产出下降,物价下降,就业需求下降,实际工资上升。国内,出口回落直接降低净出口,导致 IS曲线左移。为对冲经济下行压力,央行可能通过 降准、降息或结构性工具(再贷款)增加基础货币供给,推动 LM曲线右移,降低市场利率

5、是影响也是约束:(1)对美国而言,供应链稳定、物价、利率是重要约束;(2)对中国而言,需求、就业是重要约束,其次是汇率和物价

二、实践:关税战的过程推演(三阶段)

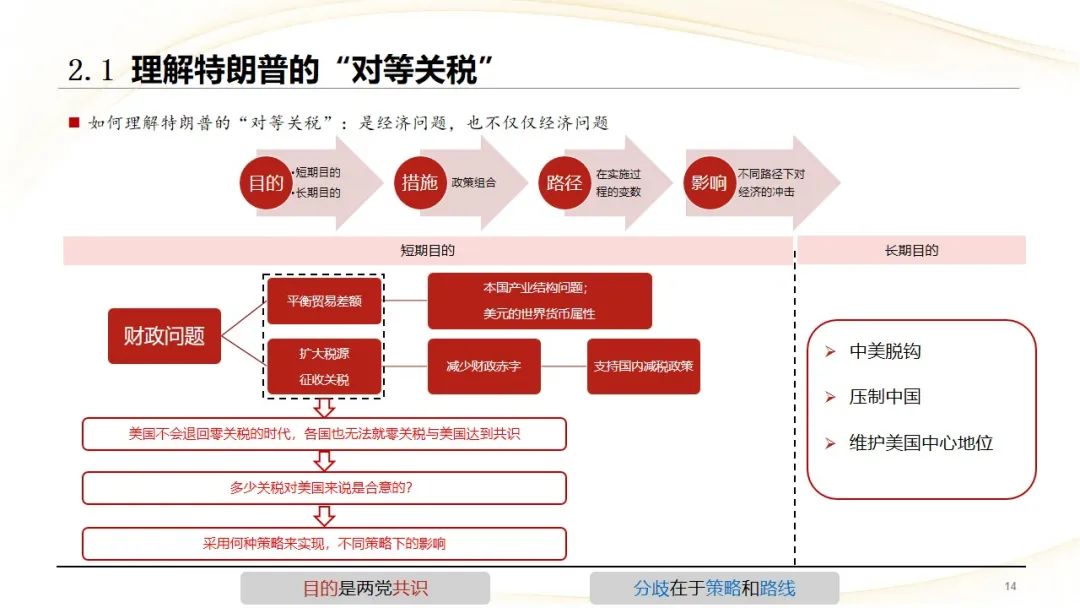

1、如何理解特朗普的“对等关税”:是经济问题,也不仅仅经济问题。短期为了平衡贸易差额,增加财政收入,长期为了抑制中国,维护自身中心地位。短期关键在于多少关税对美国来说是合意的,如何实现这一目标

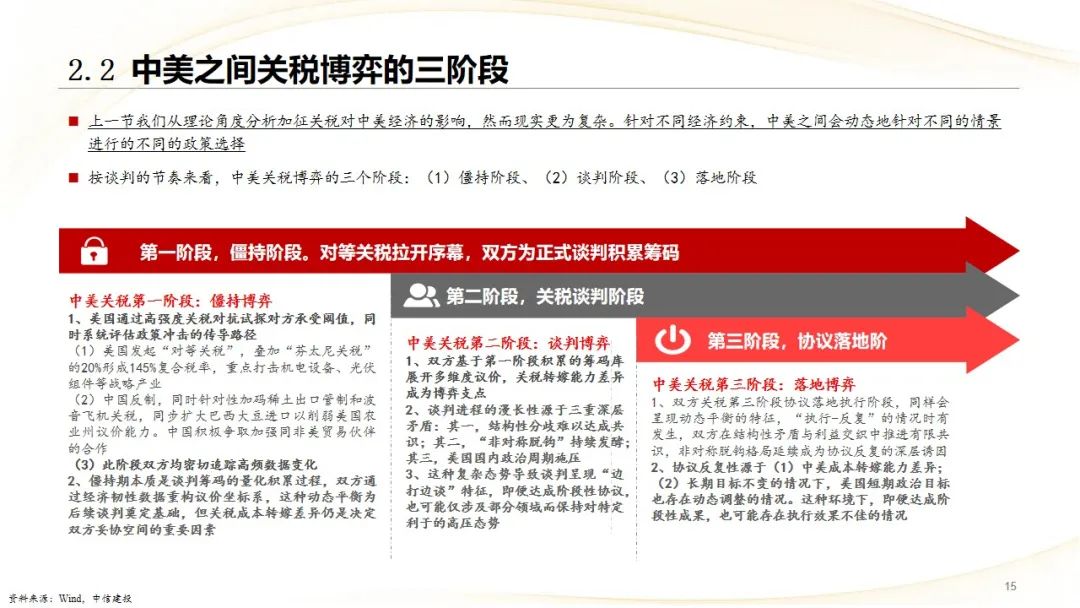

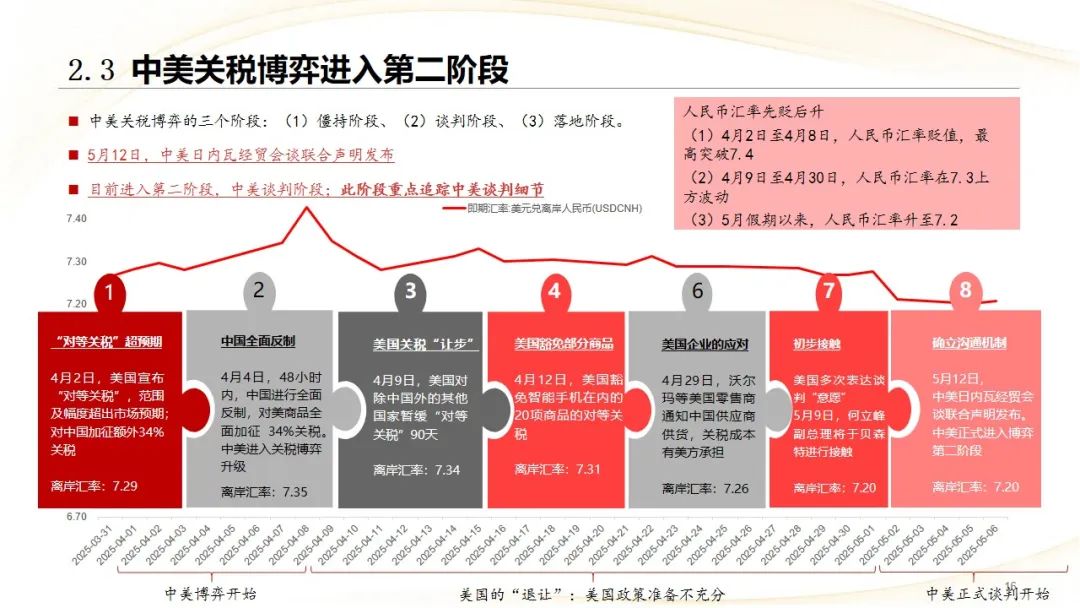

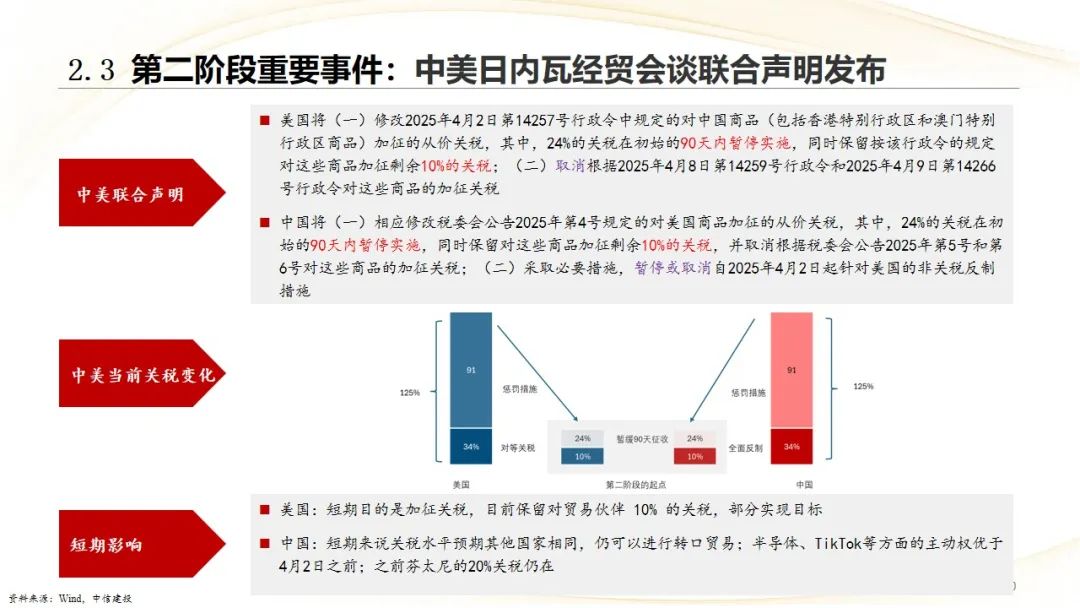

2、按谈判的节奏来看,中美关税博弈的三个阶段:(1)僵持阶段、(2)谈判阶段、(3)落地阶段。目前处于第二阶段,中美谈判

三、投资:大类资产配置建议

在没有增量财政政策对冲的情况下,根据模型的推算,股汇商等风险资产受损,债券受益

商品价格下行。总需求收缩(如出口疲软、消费低迷)推动 AD曲线左移,叠加产能过剩(如工业品库存高企)导致 AS曲线右移,商品市场供需失衡下价格水平(P)持续回落(PPI同比连续负增长)

利率下行。商品通缩提升实际货币余额,推动 LM曲线右移;同时企业投资意愿低迷导致 IS曲线左移,双重作用下均衡利率下降

汇率贬值。国内利率低于国际市场(如中美利差倒挂250BP),资本外流压力加剧,外汇市场供需失衡推动本币贬值

权益资产受到冲击。商品价格下跌侵蚀企业毛利率,拖累企业估值

在内需政策对冲的情况下,大类资产将出现不同的结果

商品价格依然下行,虽然需求改善,但价格上行难度依然很大

利率下行,下行幅度将有所减少。货币政策处于跟随状态,财政与货币协同,利率下行有限

汇率可能双向波动。汇率也存在上行可能,取决于美国美元走弱的程度,以及中长期博弈的情况

权益结构分化:宽基指数震荡,上有顶,下有底;结构上分化

行业配置:分为防守与进攻板块

防守板块,(1)盈利与关税相关性较低的板块,主要为内需板块:大众消费品、服务消费、银行等;(2)进口替代板块:加征关税能够带来进口替代行业的保护性机会,例如农产品、部分化工品、半导体等

进攻板块,(1)美国很难转嫁成本或关税豁免板块:汽车零部件、消费电子等;(2)政策支持、技术突破板块:人工智能+、数字要素等。

第一阶段:防御为主,进攻板块存在一定风险,建议选择低估值标的

第二阶段:市场风险部分化解,以进攻为主

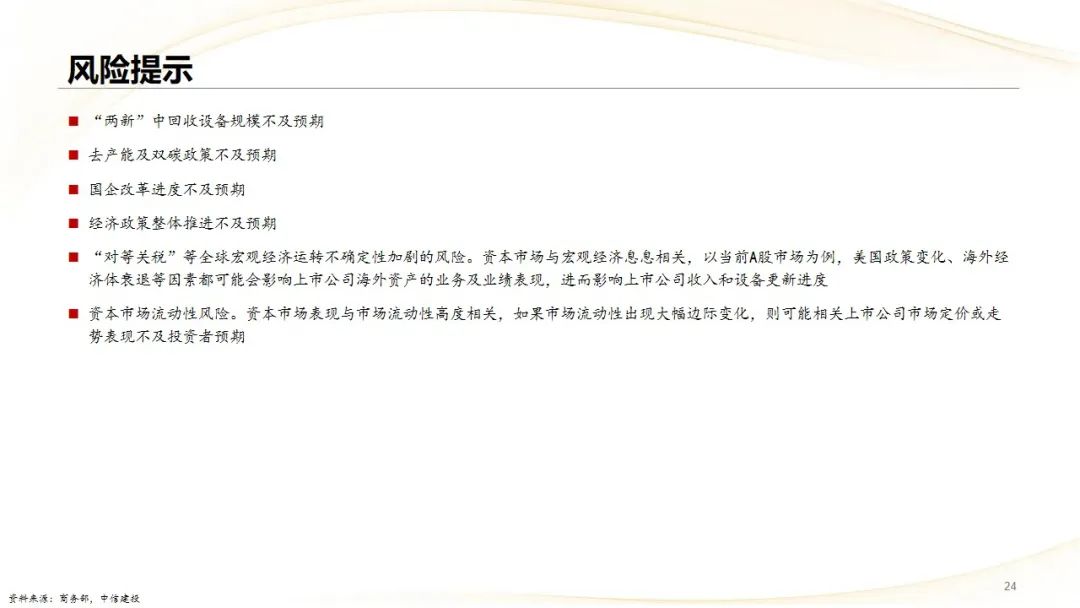

“两新”中回收设备规模不及预期

去产能及双碳政策不及预期

国企改革进度不及预期

经济政策整体推进不及预期

“对等关税”等全球宏观经济运转不确定性加剧的风险。资本市场与宏观经济息息相关,以当前A股市场为例,美国政策变化、海外经济体衰退等因素都可能会影响上市公司海外资产的业务及业绩表现,进而影响上市公司收入和设备更新进度

资本市场流动性风险。资本市场表现与市场流动性高度相关,如果市场流动性出现大幅边际变化,则可能相关上市公司市场定价或走势表现不及投资者预期

张玉龙:新股策略团队首席分析师。北京大学光华管理学院金融学博士。2016年新财富策略分析师第5名(团体)核心成员,2017年带领团队获得金融界行业配置第4名,2018年Wind中国金牌分析师第四名。2019年新浪金麒麟策略新锐分析师第3名,2019年金融界行业配置第5名,2020年Wind中国金牌分析师第2名,每市金股组合第5名。张玉龙先生2013-2015年就职于中国工商银行总行风险管理部,负责全球主权风险管理和海外头寸控制,并代表工商银行赴英国展开工作交流。2016年加入中信建投证券,全面负责中信建投策略研究工作。张玉龙先生拥有丰富的金融研究经历,致力于经济与金融前沿理论创新和应用,先后在《金融研究》、《管理世界》、《经济学季刊》等顶级学术杂志上发表多篇论文,深度参与了科创板的设计研究工作,发起了中证科技50策略指数和科技50ETF基金设计工作,著有《科创板投资策略十讲》。

王大林:中信建投证券新股策略分析师,主要覆盖宏观经济、中观行业、区域产业等领域,致力于经济结构研究。

]article_adlist-->

]article_adlist-->证券研究报告名称:《关税博弈 —— 宏观对冲策略系列之九》

对外发布时间:2025年5月12日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

张玉龙 SAC编号:S1440518070002

SFC 编号:BPW299

王大林 SAC编号:S1440520110002

近期热门视频 ]article_adlist-->更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~ ]article_adlist-->

重要提示及免责声明

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP